0120-554-620

0120-554-620![]()

企業での確定申告の概要と申告方法

企業が事業を行う上では、さまざまな税金を納める必要があります。このうち法人税や消費税、法人事業税、法人住民税は、決められた期日までに確定申告が必要です。

企業の確定申告は、税金の種類によって、申告先や提出書類が異なります。企業が納税の義務を果たすためには、確定申告の手続きについてしっかりと理解しておかなければなりません。ここでは、企業が行う確定申告の種類や方法、確定申告を行うときの注意点などについて解説します。

企業が行う確定申告とは

確定申告とは、自ら納税額を計算して税務署などに申告し、それによって確定した税額を納付する手続きのことです。企業は、事業年度ごとに必ず確定申告を行わなければなりません。

税金には、「申告納税制度」と「賦課課税制度」という2つの仕組みがあります。申告納税制度とは、納税者が納めるべき税金の額を計算して申告・納税する方法です。この申告納税制度が採用されている税金は、定められた期日までに確定申告が必要です。

それに対して、賦課課税制度とは、国や地方公共団体が納税額を計算して納税者に通知する方法です。固定資産税や不動産取得税、自動車税などは賦課課税制度となっており、確定申告の必要はありません。

企業が行う確定申告の種類

企業が納める税金のうち、確定申告が必要なのは、法人税、消費税、法人事業税、法人住民税です。それぞれの税金と確定申告について、詳しく見ていきましょう。

法人税の確定申告

法人税(法人税および地方法人税)は、企業が事業活動によって得た所得に対して課税される国税です。法人税が課せられる所得とは、売上収入をはじめとした「益金」から、経費などの「損金」を引いた金額を指します。

法人税の確定申告は、事業年度終了日の翌日から2ヵ月以内に、納税地を所轄する税務署に対して行います。

消費税の確定申告

消費税の確定申告は、国税である消費税と地方税である地方消費税を併せて、所轄の税務署に申告します。

消費税の申告・納付義務のある事業者を、課税事業者といいます。資本金1,000万円未満の法人は、下記の基準期間または特定期間の課税売上高が1,000万円を超えると課税事業者となり、消費税の確定申告の義務が生じます。資本金が1,000万円以上の法人は、売上高にかかわらず課税事業者となります。

<消費税の納税義務判定の期間>

- ・ 基準期間:前々事業年度

- ・ 特定期間:前事業年度開始の日以後6ヵ月間

このほか、税務署に「消費税課税事業者選択届出書」を提出して課税事業者になった法人も、消費税の確定申告が必要です。例えば、2023年10月から開始されるインボイス制度に対応するために課税事業者になった場合は、消費税の確定申告を行わなければなりません。

消費税の確定申告では、売上にかかった消費税額から仕入れにかかった消費税額を差し引いて、納めるべき税額を求めます。なお、基準期間の課税売上高が5,000万円以下の課税事業者は、事前に税務署に届出をすれば、「簡易課税制度」という簡単な計算方法を選択することもできます。

消費税の確定申告の期限は、事業年度の終了日の翌日から2ヵ月以内です。

法人事業税の確定申告

法人事業税は、法人の所得に対して課税される地方税です。原則として事業を行うすべての法人に申告・納税義務があり、確定申告先は事業所などが所在する都道府県です。複数の都道府県に事業所などがある企業は、該当する各都道府県に法人事業税を納めなければなりません。

法人事業税の税額は「所得×法人事業税率」で計算されますが、税率は法人の種類や資本金の金額、所得額などによって変わります。また、都道府県によっても税率は異なり、資本金額や所得に応じて軽減税率、標準税率、超過税率のいずれかが適用されます。

法人事業税の確定申告の期限は、事業年度の終了日の翌日から2ヵ月以内です。

法人住民税(法人都道府県民税および市町村民税)の確定申告

法人住民税は、事業所などのある都道府県および市町村に納める地方税です。個人の住民税と同じように都道府県民税と市町村民税があり、これらをまとめて法人住民税と呼びます。ただし、確定申告の提出先はそれぞれ異なり、法人都道府県民税は都道府県税事務所、法人市町村民税は市町村役場の税務課に申告と納税を行います。なお、東京23区内の場合は、どちらも都税事務所に提出します。

法人住民税は、法人税の税額をもとに課税される「法人税割」と、資本金の金額や従業者数などに応じて課税される「均等割」で構成されています。法人税割は、法人税がゼロ、つまり赤字であれば課税されません。一方で均等割は、赤字であっても一定の金額を納税する必要があります。

法人都道府県民税も法人市町村民税も、確定申告の期限は事業年度の終了日の翌日から2ヵ月以内です。

■各税金の確定申告の方法

| 確定申告する 項目 |

法人税 | 消費税 | 法人事業税 | 法人住民税 | |

|---|---|---|---|---|---|

| 法人都道府県民税 | 法人市町村民税 | ||||

| 申告先 | 税務署 | 税務署 | 都道府県税事務所 | 都道府県税事務所 | 市町村の税務課 (東京23区内の場合は都税事務所) |

申告手段 | 持参、郵送、オンライン (e-Tax) |

持参、郵送、オンライン (eLTAX) |

| 申告・納付期限 | 事業年度終了日の翌日から2ヵ月以内 | ||||

企業が確定申告を行う際に必要な書類

企業の確定申告に必要な書類は、申告する税の種類によって異なります。下記の表にまとめた、主な提出書類を確認しながら、漏れや間違いがないように準備をしていきましょう。

■企業が確定申告で提出する書類

| 申告する税金の種類 | 主な提出書類 | ||

|---|---|---|---|

| 国税 | 法人税 |

|

|

| 消費税 |

|

||

| 地方税 | 法人事業税 |

|

|

| 法人住民税 | 法人都道府県民税 |

|

|

| 法人市町村民税 |

|

||

企業が確定申告を行う流れ

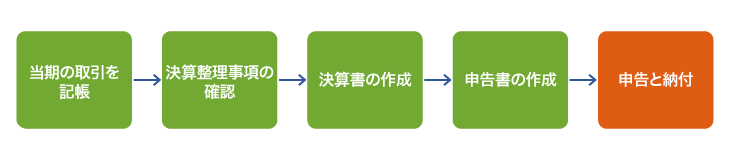

ここからは、企業が確定申告を行う流れについて解説していきます。期限内に滞りなく手続きを終わらせられるように、基本的な流れを確認しておきましょう。

1 当期の取引を記帳

確定申告では、自社が納めるべき税金の額を正しく計算しなければなりません。企業の決算のもとになるのが、日々の取引を記録した帳簿です。まずは、決算と確定申告を行う前に、当期の取引に関する記帳をすべて完了させておく必要があります。決算前にまとめて記帳しようと考えていると、作業量が膨大になってしまうため、会計ソフトなどを使って、日々の取引をこまめに記帳しておきましょう。当期の取引の記帳が完了したら、帳簿データと実際の残高をつき合わせて、食い違う部分がないかどうかを確認します。

2 決算整理事項の確認

当期の記帳がすべて完了したら、決算整理事項の確認を行います。決算整理とは、事業年度をまたぐ取引を、当期と翌期以降に分けて整理する作業です。例えば、入金や支払いが翌期になる売掛金や買掛金の仕訳、棚卸資産の確認、固定資産の減価償却、貸倒引当金の繰入などを行います。

なお、監査人による監査を行う場合は、下記の8項目について確認を行います。

<監査人による決算整理時の確認事項>

- ・ 売掛金や買掛金の残高確認

- ・ 現金・預金・借入金の残高確認

- ・ 貸付金の確認

- ・ 受取手形の実査

- ・ 支払手形の確認

- ・ 固定資産の実査

- ・ 在庫の棚卸の確認

3 決算書の作成

決算整理仕訳を行い、帳簿を正確な数字に修正したら、次に決算書を作成します。決算書は、企業の事業年度における収支や財務状況をまとめた書類です。決算書にはさまざまな種類があり、中でも貸借対照表、損益計算書、キャッシュフロー計算書の3つは「財務三表」と呼ばれる重要なものです。ただし、キャッシュフロー計算書については、上場企業は必ず作成しなければなりませんが、非上場の企業には作成義務がありません。

決算書として作成するのは、下記のような書類です。

<決算書として作成する書類>

- ・ 貸借対照表(B/S)

- ・ 損益計算書(P/L)

- ・ キャッシュフロー計算書(C/F)

- ・ 株主資本等変動計算書(S/S)

- ・ 個別注記表

- ・ 勘定科目内訳書

- ・ 事業概況説明書

4 申告書の作成

決算書をもとに確定申告に必要な申告書を作成し、法人税、消費税、法人事業税、法人住民税(法人都道府県民税および市町村民税)の確定申告を行います。なお、前述したように、確定申告には申告書のほかにもさまざまな提出書類があります。特に法人事業税や法人住民税は、都道府県や市町村によって必要書類が異なる可能性があるため、提出先の自治体のWebサイトなどであらかじめ確認しておくといいでしょう。

5 申告と納付

確定申告では、申告書の提出期限と税金の納付期限は同じです。申告期限や課税期間について事前に届出を行っていなければ、基本的に、申告・納付期限は事業年度終了日の翌日から2ヵ月以内です。なお、期限にあたる日が土曜日、日曜日、祝日などの場合は、翌平日が期限となります。

もし期限内に確定申告を行わなかった場合は、延滞税などのペナルティが発生します。また、青色申告をしている法人の場合、2期連続で確定申告の期限を過ぎると、青色申告の承認が取り消されてしまいます。税金ごとの確定申告の提出書類をよく確認し、必ず期限内に申告と納税を済ませることが大切です。

税金を納付するには、現金納付のほか、クレジットカード、インターネットバンキング、コンビニ納付など、さまざまな方法が利用できます。また、e-TaxやeLTAXからオンラインで確定申告を行った後に、簡単な操作で口座引落しによる納税ができる「ダイレクト納付」という納付方法もあります。ダイレクト納付を利用するには、事前に税務署や金融機関への届出が必要なので注意しましょう。

企業の確定申告における注意点

企業の確定申告には、多くの手間と時間がかかります。法人税、消費税、法人事業税、法人住民税(法人都道府県民税および市町村民税)といった税金の種類ごとに、必要書類や提出先が異なる上、定められた期限内に申告と納税を済ませなければなりません。期限を過ぎると企業としての信用にも関わるため、早い時期から準備を進めておく必要があります。特に、決算に必要な帳簿類に関しては、日頃からこまめに記帳しておくことが大切です。

また、確定申告で税務署や地方公共団体に書類を提出する前には、記載内容に不備がないか、十分なチェックを行いましょう。もし課税所得や税率などにミスがあると、納税額が変わってきてしまいます。確定申告でミスをしてしまった場合は、修正申告を行わなければなりません。また、確定申告の期限を過ぎてから、納税額などに関わる大きな不備が発覚した場合は、追徴課税などの対象になる可能性もあります。各種税金に対応した申告ソフトを利用するなど、ミスや漏れを防ぐ工夫が大切です。

企業の確定申告には申告ソフトが欠かせない

企業の確定申告は、一事業年度の収支を明らかにし、納税額を決定する重要な手続きです。ただ、確定申告にはさまざまな提出書類があり、それらをすべて手作業で作成するのは困難です。特に法人税の確定申告では、添付すべき何十種類もの書類を準備しなければなりません。日々の記帳の積み重ねである帳簿データを連携できる仕組みがなければ、確定申告は非常に手間のかかるものになってしまうでしょう。場合によっては、確定申告の準備のために、本来行うべき業務が滞ってしまうかもしれません。

企業の確定申告をスムーズに進めるためには、使いやすい申告ソフトの導入が欠かせません。申告書作成ソフト「法人税の達人」「消費税の達人」なら、それぞれの申告パターンに対応でき、確定申告にかかる手間と時間を大幅に削減できます。効率良くミスのない確定申告を目指すために、ぜひ導入をご検討ください。

監修者

石割由紀人(石割公認会計士事務所)

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタル、上場会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

セミナー情報

セミナー情報 個別説明会のお申し込み

個別説明会のお申し込み よくあるご質問

よくあるご質問 ご購入

ご購入