0120-554-620

0120-554-620![]()

ベネフィット税理士法人様(東京都)

業務を効率化してお客様へのサービスを拡充

プロファイル

| 事務所名 | ベネフィット税理士法人 URL:https://benefit-group.jp/ |

|---|---|

| 代表者 | 田崎 裕史 |

| 所在地 | 東京都豊島区 |

| 所属 | 東京税理士会 豊島支部 |

| 設立年 | 平成19年10月 |

| 「達人シリーズ」導入時期 | 平成21年6月 |

| 利用会計ソフト | 弥生会計 |

「達人シリーズ」を導入して会計ソフト・給与ソフトからのデータ連動や電子申告を活用。事務所内の業務を効率化することにより、お客様へのサービスを拡充されている埼玉県さいたま市北浦和駅前にあるベネフィット税理士法人 税理士 田崎 裕史先生、税理士有資格者で税務会計監査担当の伊澤 真由美先生にお話をお伺いしました。

事務所紹介をお願いします。

税理士 田崎 裕史先生

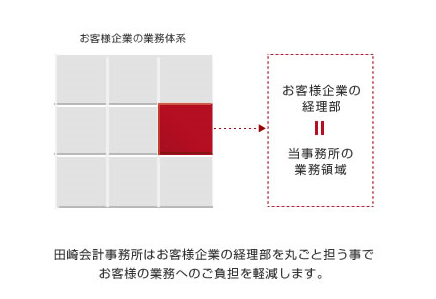

田崎-経営資源をコア事業へ集中投下して頂くために、当事務所は、お客様の経理部を丸ごと請け負います。私達のミッションは、お客様がストレスなく、コア事業に集中できるよう、お客様の経理部になりかわって、経理・税務・財務の面から徹底的にサポートすること。

お客様によって、「経理部」に求めるものは異なると思いますが、ご契約前にお客様の状況、お悩み、ご要望を徹底的にヒアリングすることによって、お客様に最適な「経理部」を設計、提案、そして業務代行致します。

お客様の企業によって求められているニーズは違います。

お客様の立場に立ってやるということ、単なるアウトソーシングではなく、一緒になってやりますという意味合いもあります。CFO(最高財務責任者)的な仕事を依頼される方もいらっしゃいますので、お客様に柔軟に対応していきます。人数は多くてもなかなか経理に人をさけない、そういったスキルがないということもありますので、記帳代行に関してもかなり積極的にやらせていただいております。今の流れだと記帳代行をやりたがらない会計事務所が多いと思うのですが、逆に田崎会計事務所は記帳代行に関しては喜んでやらせていただいております。

「達人シリーズ」導入のきっかけについてお聞かせください。

田崎-新しいお客様がすでに電子申告を取り入れていたこともありますが、電子申告をやるのが当たり前になってきているのを肌で感じて、色々調べてみるとe-Taxは使いづらいけど、税務ソフトは使いやすくなってきているという情報を得て、このあたりで電子申告を導入しておかないと乗り遅れてしまうという危機感に変わりました。

ただ、今まで利用していた税務ソフトは非常に電子申告がやりづらいと聞いていたので、他に電子申告がやりやすい税務ソフトはないかなと思って探したのがきっかけです。

「達人シリーズ」導入の経緯についてお聞かせください。

田崎-「達人シリーズ」については、税務通信に広告が載っていたのを見て興味を持ちました。他社に比べて飛びぬけてトータルコストが安いということで注目しました。

そこで、達人シリーズ特約店のオリコンタービレさんの個別説明会に申し込んで、「達人シリーズ」の説明や、実際に使い方を体験させてもらいました。また、ちょうどその時期に「達人シリーズ」を活用されている福岡県の武内総合会計さんの事務所見学会があったので、勉強させていただこうと思い参加しました。そこで、これはうちの考えとピッタリ合っているなと思い、すべての税務ソフトを一斉に切り替えることを決めて、電子申告にも対応するようにしました。

「達人シリーズ」を導入された先生のご感想をお聞かせください。

税理士 伊澤 真由美先生

田崎-「達人シリーズ」は画面が申告書そのままなので、あまり勉強してない人がやるには向いてないかなと思いました。

「達人シリーズ」の本当の使い勝手のよさは、データ連動が活きる法人税や所得税関係だと思います。少なくとも法人税をいれるなら減価もいれて連動したらいいですよね。内訳もいいですよね、ほぼ連動するだけでできてしまいますから。手打ちでやると時間もかかるしミスも多いです。「達人シリーズ」を使い始めた今では、もう手打ちには戻れないです。業務を効率化する面でものすごく大きいツールになっていますね。

伊澤-導入してから1年間かけて1周させて、個人のお客様に関しては21年度から「達人シリーズ」にすべて切り替えました。最初に達人Cube「顧問先管理」に個人のお客様の初期データをいれておけば、うちでメインに利用している弥生会計からデータが連動してくるのがいいですね。今まで利用していた税務ソフトだと丸々最初から入力しなきゃいけませんでした。減価償却から法人にデータ連動させるのも簡単でやりやすいので、かなり作業の省力化になっていますね。

田崎-今後、職員が増えてもソフトの追加費用がいくらかかるのか心配しなくていいのは気分的に楽ですね。

サーバーを置かなくてもいいというのも大きなメリットですよね。サーバーを導入するとなると、何十万円もかかりますし、メンテナンス費用も発生するし、場所も必要になります。「達人シリーズ」の場合はデスクトップパソコンだけでも運用できますし、あらかじめ設定しておけば自動で外付けのハードディスクにバックアップが取れるので大変便利です。

| 製品名 | 年間利用料 | |||

|---|---|---|---|---|

| 申告書作成ソフト | 法人税の達人 | Pro | ダウンロード版 | 55,900円 |

| 減価償却の達人 | Pro | ダウンロード版 | 51,900円 | |

| 消費税の達人 | Pro | ダウンロード版 | 31,900円 | |

| 内訳概況書の達人 | Pro | ダウンロード版 | 39,900円 | |

| 所得税の達人 | Pro | ダウンロード版 | 51,900円 | |

| 年調・法定調書の達人 | Pro | ダウンロード版 | 39,900円 | |

| 相続税の達人 | Std | ダウンロード版 | 21,900円 | |

| 財産評価の達人 | Std | ダウンロード版 | 21,900円 | |

| 申請・届出書の達人 | Pro | ダウンロード版 | 33,900円 | |

| データ管理の達人 | Pro | ダウンロード版 | 49,800円 | |

| 電子申告の達人 | Pro | ダウンロード版 | 36,000円 | |

| 年間利用料金合計 | 434,900円 | |||

- ※ 表示価格は税抜きです。

- ※ 製品の金額は2016年4月18日現在のものです。

電子申告を行ってみたご感想をお聞かせください。

伊澤-従来なら印刷したものをお客様にお持ちして、はんこをいただいて郵送してという流れだったのですが、それらがすべて省略できるということで、今までよりも大幅に効率よく作業することができますし、お客様にとっても日数がかからなくなるので、メリットがあると思います。

また、金融機関もマイナスの反応はなくむしろプラスの反応のほうが多かったです。たまに地方税で対応していないところがあり、印刷してお客様から捺印していただくという従来のやりかたで対応すると、「こんなに面倒だったんだ!」と思うほど、今は電子申告に慣れ親しんでいます。

田崎-お客様に対しては電子申告に移行するにあたり、「今後の申告はすべて電子申告で対応します」という書式を作りました。電子申告に対する不安がある方もいらっしゃると思ったので、Q&Aも作成しましたが、結果的にクレームなどは皆無でしたのでスムーズに切り替えることができました。

事務所内の業務としては電子申告を行うことで、郵送コストや印刷コストを抑えることができますし、今まで郵送していたときは、早めに仕上げて送らなければいけなかったので、手間も時間も相当かかっていました。一度電子申告をやってしまうと、もう紙には戻れないですね。地方税がすべて対応されると相当楽になるので、すべて電子申告に対応して欲しいと思います。

今後の事務所の運営方針についてお聞かせください。

田崎-近い将来、職員の数を増やし、事務所も引っ越して法人化するのが目標です。

「弥生会計」+「達人シリーズ」という業務の流れがすごくよくできていると思うので、その効率化をより追求していきたいと思います。

業務を効率化するということは、私たちが楽をするだけではなく、効率化して捻出した時間をお客様へのサービスを考えたり、提案活動を行うことによってお客様へ還元していきたいと思っています。

会計事務所は規模の大小はあっても特色を出しにくい業種です。明確に差別化できるものがほしいなと開業時から思っていて、そういった意味でも今後も業種特化していけたらいいなと思います。

取材時期:2010年8月

取材後の経緯についてお聞かせください。

田崎-取材直後に新規のお客様が立て続けに増えて手狭になったので、2010年10月に北浦和の事務所からから今の事務所に移転しました。また、それにあわせてスタッフも増員しました。2011年3月には伊澤も税理士登録しました。これによって、事務所に対するお客様の信頼度も増したのではないかと感じています。

電子申告は完全に馴染みました。今はもはや会計事務所のトレンドであると思うのですが、マルチモニターにしてDocuWorksを活用したペーパーレス化にも取り組んでいます。紙の無駄を無くしたいということもありますが、それ以上に効率化したいということですね。電子データにしておけばバックアップデータも取れますし、携帯端末で見ることもできます。比較的ルーチンに近い作業は、できるだけ効率的に行って、その分、付加価値の高い業務に力を注ぎたいということではじめました。

あとは、法人化ですね。もうすぐ開業して5年になるのでそのあたりを目標にしています。

取材時期:2011年9月

※ 敬称を省略させていただいております。

セミナー情報

セミナー情報 個別説明会のお申し込み

個別説明会のお申し込み よくあるご質問

よくあるご質問 ご購入

ご購入