0120-554-620

0120-554-620![]()

電子帳簿保存法の対応方法と注意点

電子帳簿保存法は、帳簿や書類を電子データで保存するときのルールを定めた法律です。2022年1月より施行された改正電子帳簿保存法によって、多くの企業が帳簿や書類のデータ保存について対応を求められるようになりました。

近年では、あらゆる業務において、ペーパーレス化、電子化が進んでいます。そのような中、電子帳簿保存法の内容を正しく把握し対応することは、企業の重要な務めです。特に、改正電子帳簿保存法では、電子取引における電子データ保存が義務化されました。まだ対応できていない企業は、早急に対策を講じなければなりません。

ここでは、電子帳簿保存法の概要を改めて確認するとともに、企業が電子帳簿保存法に対応するための業務フロー、改正電子帳簿保存法における注意点などについて解説します。

目次

電子帳簿保存法とは

国税関係の帳簿や書類は、法人税法や所得税法で一定期間保存することが義務付けられています。電子帳簿保存法は、このような国税関係の帳簿や書類を、電子データで保存するときのルールを定めた法律です。国税関係の帳簿、書類とは、次のようなものを指します。

<主な国税関係帳簿>

- ・ 仕訳帳

- ・ 総勘定元帳

- ・ 売掛金元帳

- ・ 買掛金元帳

- ・ 現金出納帳

- ・ 固定資産台帳

<主な国税関係書類>

- ・ 貸借対照表

- ・ 損益計算書

- ・ 棚卸表

- ・ 見積書

- ・ 注文書

- ・ 納品書

- ・ 請求書

- ・ 領収書

2022年施行の改正電子帳簿保存法のポイント

2022年1月施行の改正電子帳簿保存法によって、帳簿や書類の電子保存を難しくしていた保存要件の多くが廃止・撤廃されました。これによって電子保存のハードルが下がり、多くの企業が電子保存を導入しやすくなりました。

一方、改正電子帳簿保存法によって厳格化された点もあります。特に注意が必要なのが、電子取引における電子データ保存の義務化です。これにより、電子取引でやりとりをした書類は、データのまま保存することが義務付けられました。例えば、メールやクラウド上で請求書などのデータを受領した場合、そのデータを紙にプリントアウトして保存することはできなくなります。この電子取引の電子データ保存義務化には2年間の宥恕措置が講じられていたため対応を先送りしてきた企業も多いかもしれません。

しかし、2024年1月1日からは、電子取引における電子データ保存が完全に義務化され、そのほかにも、電子帳簿保存法には、企業が知っておくべきさまざまなルールがあります。電子帳簿保存法の「義務」と「任意」の範囲を把握して、正しく対応することが大切です。

電子帳簿保存法の対象となる個人・企業

電子帳簿保存法の対象になるのは、所得税や法人税の国税関係帳簿書類の保存義務者です。つまり、所得税を納める個人事業主と、法人税を納める法人のすべてが、電子帳簿保存法の対象ということです。業種や規模、売上高、会社形態などにかかわらず適用対象となります。

ただし、国税関係の帳簿や書類は手書きで作成し、取引先や仕入先の請求書や注文書などもすべて紙で、電子データを一切取り扱わない企業や個人事業主ならば、電子帳簿保存法の対象外です。

電子帳簿保存法の3つの区分

電子帳簿保存法には、「電子帳簿等保存」「スキャナ保存」「電子取引」という3つの区分があります。このうち電子帳簿等保存とスキャナ保存は任意ですが、電子取引への対応は義務となっています。

電子帳簿等保存

電子帳簿等保存とは、自ら(自社)がパソコンなどで作成した帳簿や書類などを、電子データで保存することです。例えば、会計ソフトを利用して作成した帳簿や決算書類、表計算ソフトや請求書作成ソフトなどを使って作成した取引関係書類の控えは、電子データのまま保存することが認められています。

電子帳簿等保存への対応は、各事業者の任意です。そのため、パソコンで作成した帳簿や書類を、紙に印刷して保存することも可能です。なお、電子帳簿等保存を行うには、「システム概要書や操作説明書などを備え付けている」「ディスプレイやプリンターなどを備え付け、記録事項を画面に表示したりすみやかに出力したりできる」などの保存要件が定められています。

スキャナ保存

スキャナ保存は、紙で受領または作成した書類を、画像データで保存することです。具体的には、取引先や仕入先から紙で受け取った請求書や領収書などの取引関係書類、自社で作成して相手先に紙で渡した請求書や見積書などの控え、経費の支払いをしたときに受け取ったレシートや領収書などが該当します。これらの書類は、スキャナやスマートフォン、デジタルカメラなどで読み取り、データ化して保存することが認められています。書類の区分や読み取り機器のスペックなど、所定の要件に従ってスキャナ保存を行えば、紙の原本は処分可能です。

なお、スキャナ保存への対応も各事業者の任意です。紙で受領・作成した書類をデータ化せず、紙のまま保存しても問題はありません。

電子取引

電子取引の保存とは、電子データでやりとりした取引情報を、電子データのまま保存することです。メールで受領または送付した請求書などの取引関係書類や、インターネット上でダウンロードしたクレジットカードや交通系ICカードの利用明細、オンラインショッピングを利用した際にECサイトからダウンロードした領収書なども、電子取引に該当します。

電子帳簿等保存やスキャナ保存とは異なり、電子取引の電子データ保存は義務です。従来は、これらの電子取引について、紙に印刷して保存することも可能でした。しかし、2022年施行の改正電子帳簿保存法によって、電子取引における電子データ保存が義務化されました。2024年1月1日以降は、所定の要件を満たした電子データによる保存が必要になっています。

■電子帳簿保存法の対象となる文書と保存区分

| 対象となる文書 | 具体的な帳簿・書類 | 保存区分 | 内容 | |

|---|---|---|---|---|

| 国税関係帳簿 | 仕訳帳・総勘定元帳・売掛金元帳・買掛金元帳・現金出納帳・固定資産台帳など | 電子帳簿等保存 | 自らパソコンなどで作成した帳簿や書類などを、電子データで保存 | |

| 国税関係書類 | 決算関係書類 | 試算表・棚卸表・貸借対照表・損益計算書など | ||

| 取引関係書類 | 見積書控え・納品書控え・請求書控え領収書控えなど | |||

| 見積書・納品書・請求書・領収書など | スキャナ保存 | 相手から紙で受け取った書類をスキャンし、画像データで保存 | ||

| 電子取引 | 電子決済・メールデータ・EDI取引など | 電子取引 | 電子的に受け取った取引データを電子のまま保存 | |

電子帳簿保存法における電子保存の要件

電子帳簿保存法では、電子保存の要件が定められており、それが「真実性の確保」と「可視性の確保」です。「真実性の確保」とは保存したデータが改ざんされていないこと、「可視性の確保」とは検索などで誰でもデータが確認できることを指しています。

電子帳簿等保存・スキャナ保存は任意、電子取引のデータ保存は義務ですが、いずれも保存を行う際は、「真実性の確保」と「可視性の確保」にもとづいたルールが定められています。

電子帳簿等保存・スキャナ保存の場合

従来は、電子帳簿等保存やスキャナ保存を行うには、事前に所轄の税務署に申請し、承認を得る必要がありました。その後、電子帳簿保存法の改正で事前承認制度が廃止され、申請が不要になり、2つの保存方法が導入しやすくなっています。

この2つの区分の保存方法は任意ではありますが、下記のようなルールが決められているため、保存の際には確認が必要です。

<電子帳簿等保存(パソコンなどで作成した帳簿・書類をデータで保存)を行うときの主なルール>

- ・ システム関係書類(システム概要書、システム仕様書、操作説明書、事務処理マニュアルなど)を備え付けること

- ・ 保存場所に、電子計算機、プログラム、ディスプレイ、プリンターおよびこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形式および明瞭な状態ですみやかに出力できるようにしておくこと

詳細は、国税庁のパンフレットPDF「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)【令和6年1月以降用】(令和5年7月)」を参照してください。

<スキャナ保存を行うときの主なルール>

- ・ 次のどちらかの入力期間内に入力すること

- 1. 書類を作成または受領してから、すみやか(おおむね7営業日以内)にスキャナ保存する

- 2. それぞれの企業において採用している業務処理サイクルの期間(最長2ヵ⽉以内)を経過した後、すみやか(おおむね7営業日以内)にスキャナ保存する

- ・ 解像度200dpi相当以上で読み取ること

- ・ 入力期間内に、総務大臣が認定する業務にかかるタイムスタンプを、入力単位ごとのスキャナデータに付すこと(スキャナ保存したことを確認できる場合には、このタイムスタンプの付与要件に代えることができる)

詳細は、国税庁のパンフレットPDF「はじめませんか、書類のスキャナ保存【令和6年1月以降用】(令和5年7月)」を参照してください。

電子帳簿等保存の「優良な電子帳簿」の場合

電子帳簿等保存のうち、一定の要件を満たしたものは「優良な電子帳簿」とみなされます。優良な電子帳簿の要件を満たし、事前に税務署への届出をしていれば、過少申告加算税が5%軽減される特例が受けられます。過少申告加算税とは、確定申告で申告した納税額が実際よりも少なかった場合に課税される加算税です。

また、青色申告をしている個人事業主の場合、優良な電子帳簿を保存するか、e-Taxを利用して期限内に確定申告を行うと、65万円の青色申告特別控除が受けられます。なお、優良な電子帳簿によって65万円の青色申告特別控除を受ける場合も、事前に税務署への届出が必要です。

詳細は、国税庁のパンフレットPDF「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)【令和6年1月以降用】(令和5年7月)」を参照してください。

電子取引のデータ保存の場合

電子取引を電子データで保存する場合は、「真実性の確保」と「可視性の確保」において、それぞれ下記の要件が定められています。義務化に対応するために、ルールを確認して保存を行うようにしてください。

■電子取引を電子データで保存するためのルール

| 概要 | |

|---|---|

| 真実性の確保 | 次の4つのいずれかの措置をとる必要があります

|

| 可視性の確保 | 次の4つの要件をすべて満たす必要があります

|

電子帳簿保存法の業務フロー

それまで紙で保存していた帳簿や書類をデータ保存に切り替えるには、電子帳簿保存法に対応するための業務フローの見直しが必要になります。電子帳簿等保存、スキャナ保存、電子取引の区分ごとに、業務フローを整えましょう。

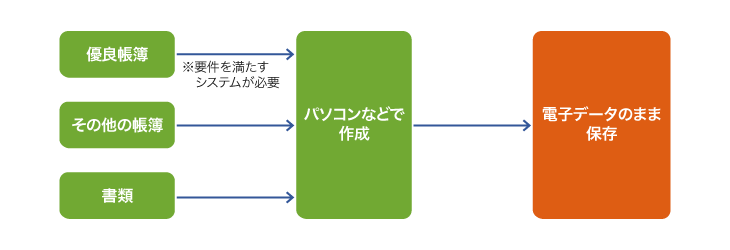

電子帳簿等保存の場合

電子帳簿等保存は、一般的な会計ソフトなどを利用して帳簿や書類を作成して保存し、電子データで保存します。優良な電子帳簿として保存する場合のみ、要件を満たすシステムを準備する必要があります。自社の状況に合わせて、どのようなシステムを導入するかを検討しましょう。

■電子帳簿等保存に対応するための手順

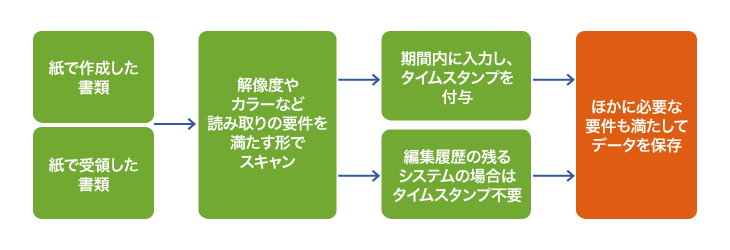

スキャナ保存の場合

スキャナ保存の場合は、紙で作成または受領した書類を画像データで保存するため、書類を読み取る際の解像度や色の階調などに細かく要件が定められています。また、国税関係書類をスキャナ保存する場合は、所定の期間内にタイムスタンプを付与するか、データの訂正や削除の履歴が残るシステムへの保存が必要です。さらに、契約書や領収書、送り状、納品書などの「重要書類」のスキャナ保存にあたっては、書類に対応する帳簿とのあいだで相互にその関連性を確認できるようにしておかなければなりません。

スキャナ保存を導入する際には、まず、読み取ったデータにタイムスタンプを付与するのか、タイムスタンプなしで編集履歴の残るシステムを利用するのかを決める必要があります。その上で、受領または作成した紙の書類を、誰がどのタイミングでスキャンするのか、スキャンしたデータをどのように保存・管理するのかなどを決めましょう。

■スキャナ保存に対応するための手順

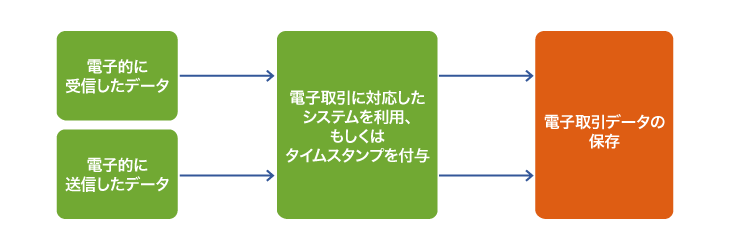

電子取引の場合

電子取引の場合は、電子データでやりとりした取引情報を、電子データのまま保存する必要があります。

まず検討すべきなのは、電子取引のデータ保存に対応したシステムの導入です。電子取引のデータ保存には検索性など一定の要件が定められており、社内フォルダなどで正しく管理するのは非常に困難です。電子帳簿保存法に対応したシステムを導入することで、ミスや漏れの防止にも役立ちます。

また、電子保存に関わる業務と併せて、経理処理や承認作業などのフローも見直しておく必要があります。例えば、取引先からデータで送られた見積書や請求書などを、わざわざ紙に印刷して承認していては、余計な手間がかかってしまいます。そのような場合は、取引関係書類を電子データのまま確認・回覧できる仕組みづくりを進めておくのがおすすめです。

■電子取引に対応するための手順

電子帳簿保存法に対応するステップ

電子帳簿保存法に対応しなければと思っても、具体的に何から始めればいいのかわからない方もいるかもしれません。ここからは、電子帳簿保存法に対応する方法について、ステップに沿って解説していきます。

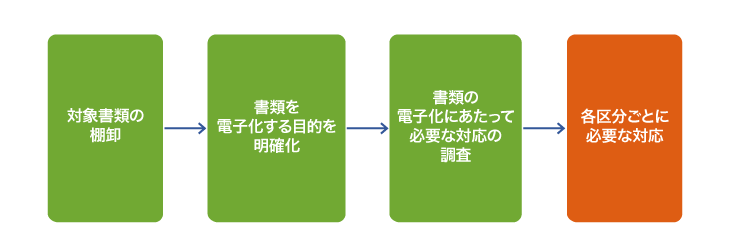

1 対象書類の棚卸

まずは自社の業務を見直し、どのような場面で紙の書類が使用されているか、その書類はどのような内容なのかを確認しましょう。業務と対象書類の棚卸を行うことで、電子帳簿保存法に対応すべきポイントが見えてきます。特に電子取引に関しては、どの部署でどんな電子取引が行われ、そのデータがどのように保存されているのかを、早急に確認する必要があります。

2 目的を明確にする

紙の書類を電子化して保存すると、保管コストの削減、経理や総務などの業務負担の軽減など、さまざまなメリットがあります。どのような書類を電子保存するかによって、得られるメリットも変わってきます。「申請や承認にかかる時間と手間を減らすため」「どこでもスムーズに経費精算ができるようにするため」など、書類を電子化する目的をはっきりさせることで、優先すべき課題が見えやすくなるでしょう。

3 必要な対応の調査

電子帳簿保存法に対応する書類や業務が決まったら、ほかの法令において問題がないかをチェックしましょう。書類の電子化にあたっては、電子帳簿保存法のほかにも、e-文書法や個人情報保護法など、さまざまな法律が関連します。同じ処理でも、一方の法律では適法で他方では違法という状況が発生してしまうかもしれません。担当者だけでは判断に迷う場合は、専門家に相談するか、各種法令に対応したソフトなどの導入が必要です。

2023年度改正における電子取引データ保存の改正事項

税制改正は年1回のペースで毎年行われています。そのため、電子帳簿保存法への対応を進める上では、常に最新の改正情報を確認することが大切です。2023年度税制改正においても、電子帳簿保存法の内容にいくつかの変更がありました。中でも注意したいのが、義務化となる電子取引データ保存に関する次の改正点です。

検索機能のすべてを不要とする対象者の見直し

電子帳簿保存法では、電子取引のデータ保存の要件のひとつに、「取引年月日・取引金額・取引先で検索できるようにする」という「検索機能の確保」が定められています。ただし、基準期間(2課税年度前)の課税売上高が1,000万円以下の事業者は、税務調査などの際に電子取引データのダウンロードの求めに対応できる状態にしていれば、検索機能のすべてが不要とされていました。

この検索機能を不要とする対象者の範囲が、2023年度税制改正により、「基準期間の売上高5,000万円以下の事業者」に拡大されました。

また、電子取引データをプリントアウトした書面を、取引年月日そのほかの日付および取引先ごとに整理された状態で提示・提出することができるようにしている場合は、同様に検索機能のすべてが不要になります。

猶予措置の新設

2023年度税制改正では新たな猶予措置が設けられ、次の2つの要件をいずれも満たしている場合は、電子取引の要件に沿っていなくても、電子取引データを単に保存しておくことが認められます。

<新たに整備された猶予措置>

- ・ 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請などは不要)

- ・ 税務調査などの際に、電子取引データの「ダウンロードの求め」およびその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

- ※ 国税庁「電子帳簿保存法の内容が改正されました」(2023年4月)

電子帳簿保存法に違反するとどうなるのか

国税関係の帳簿や書類を電子データ保存する際には、必ず電子帳簿保存法で定められた要件を満たさなければなりません。もし電子帳簿保存法に違反すると、次のような罰則を受ける可能性があります。

青色申告承認の取り消し

電子帳簿保存法に違反すると、青色申告の承認が取り消される場合があります。青色申告ができなくなると、赤字の繰越しや繰戻しができなかったり、企業としての信頼を失ったりするなど、さまざまな不利益が生じます。個人事業主の場合は、最大65万円の青色申告特別控除も受けられなくなってしまいます。

国税庁の見解では、取引が帳簿に正しく記載され、申告にも反映されていれば、直ちに青色申告が取り消されるわけではないとしていますが、電子データを保存する際は、適切な方法で保存をするように心掛けましょう。

追徴課税・推計課税

帳簿や書類を正しく保存していなかったために、確定申告で税金を少なく申告してしまった場合は、追徴課税されることがあります。また、税額を計算する根拠となる資料が不十分とみなされた場合は、税務署の推定によって税額が決まる「推計課税」が行われる可能性もあります。その結果、本来の納税額よりも高い税金を納めることになるかもしれません。

また、電子データに悪質な改ざんや隠蔽が認められた場合は、35%または40%の重加算税に10%が加えられます。

会社法による過料

国税関係の帳簿や書類が正しく保管されていなかった場合は、会社法にも違反している場合があります。会社法では、「株式会社は正確な会計帳簿を作成しなければならない」と定められており、違反すると100万円以下の過料が科せられることがあります。

電子帳簿保存法に対応するためにはツールが必要

電子帳簿保存法で定められた電子保存のうち、最も対応が急がれるのが、電子取引における電子データ保存です。電子取引の電子データ保存義務化に適切に対応するには、達人Cube「データ収集・配信」電帳法オプションがおすすめです。達人Cube「データ収集・配信」のオプション機能である「電帳法オプション」は、さまざまな電子取引データを、電子帳簿保存法の要件に則って保存できます。電子帳簿保存法へのスムーズな対応のために、ぜひ活用をご検討ください。

監修者

石割由紀人(石割公認会計士事務所)

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタル、上場会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

セミナー情報

セミナー情報 個別説明会のお申し込み

個別説明会のお申し込み よくあるご質問

よくあるご質問 ご購入

ご購入