0120-554-620

0120-554-620

(1)概要

グループ通算制度は「令和2年度税制改正」で連結納税制度が見直され誕生しました。連結納税制度が「税額計算の煩雑性」や「税務調査における修更正の負担」等から導入を敬遠されてきたことが改正の背景です。

このような背景を踏まえたグループ通算制度の主な特徴(連結納税と比較した場合の『プラス方向』『マイナス方向』)は以下の通りです。

- ① 事務負担の軽減等の観点から、グループ内の損益通算を維持しつつ、各法人がそれぞれ申告・納税を行う制度に見直された(プラス方向)

- ② 修更正事由が生じた場合には、原則として他の法人の税額計算に反映させない(プラス方向)

- ③ 組織再編税制と整合性が確保され、グループへの加入時の時価評価課税や繰越欠損金の切捨ての対象が縮小された(プラス方向)

- ④ 子法人と同様、親法人もグループ通算制度の適用開始前の繰越欠損金を自己の所得の範囲内でのみ控除する(マイナス方向)

- ⑤ 親子問わず通算グループ内に大法人が1社でもある場合には、中小法人・中小企業者に関する特例制度を適用しない(マイナス方向)

- ⑥ グループ経営の実態に即した税制とするため、研究開発税制や外国税額控除等、グループ一体で活用されるべき税制措置の取扱い等は維持される(変更なし)

- ⑦ 令和4年4月1日以降の開始事業年度から適用

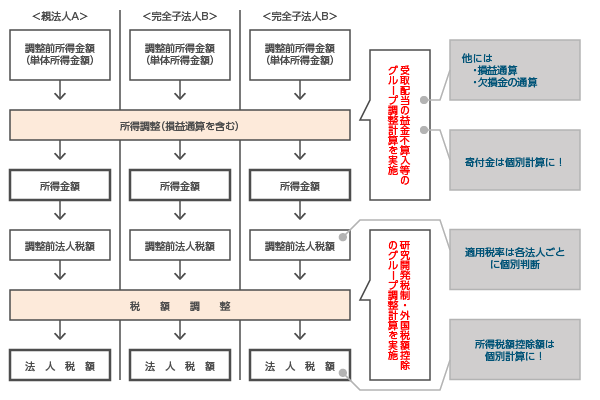

(2)グループ通算制度の計算構造

グループ通算制度の計算構造の概要は以下のとおりです。

(出典):経済産業省 令和2年度(2020年度)経済産業関係税制改正について一部加筆

グループ通算制度は、連結納税制度に比して、親会社、完全子会社のそれぞれが申告・納税を行う個別申告納税方式に改められたため、計算構造は大分縦割りになりました。更に、全体計算項目が減少し個別計算項目が増加した点も特徴的です。

セミナー情報

セミナー情報 個別説明会のお申し込み

個別説明会のお申し込み よくあるご質問

よくあるご質問 ご購入

ご購入