0120-554-620

0120-554-620

(1)時価評価

時価評価に関するグループ通算制度と連結納税制度との主な比較は以下のとおりです。

| 項目 | 連結納税制度 | グループ通算制度 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 親法人 (開始時) |

・時価評価なし | ・実質的に時価評価なし 開始時のいずれかの子法人との間で完全支配関係の継続が見込まれる場合は時価評価なし |

|||||||||||||||||||||||||

| 子法人 (開始時) |

|

・連結納税制度より軟化 親法人との間で完全支配関係の継続が見込まれる場合は時価評価なし |

|||||||||||||||||||||||||

| 子法人 (加入時) |

|

・連結納税制度より軟化 下記に該当する場合は時価評価なし

|

※ 例えば、キャッシュで株式を購入して完全支配関係が成立したようなケースでは、連結納税制度においては時価評価の対象に該当しますが、グループ通算制度においては、一定の要件(上表①~⑤)を充足すれば時価評価は不要となります。

(2)欠損金

欠損金に関するグループ通算制度と連結納税制度との主な比較は以下のとおりです。

| 項目 | 連結納税制度 | グループ通算制度 | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 親法人 (開始時) |

持込みの上、グループ全体で控除 (非特定連結欠損金)※ |

持込みが出来ても、自社の所得を限度でしか控除出来ない(特定欠損金)※ なお、経過措置あり |

||||||||||||||||||

| 子法人 (開始時) |

|

・時価評価ありの法人:欠損金も切捨て ・時価評価なしの法人:以下①~③に従う ① 親法人との支配関係が5年超 ⇒ 特定欠損金として持ち込み ② 親法人との支配関係が5年以下だが、共同事業性あり ⇒ 特定欠損金として持ち込み ③親法人との支配関係が5年以下かつ共同事業性なし

|

||||||||||||||||||

| 子法人 (加入時) |

|

※ グループ通算制度においては、親法人の開始時の欠損金の取扱いが大きく変わっています。連結納税制度においては、非特定連結欠損金として持込みが行われ、グループ全体の所得から控除することが出来ました。一方、グループ通算制度においては、特定欠損金として持込むこととなりますので、自社の所得を限度にしか控除することが出来ません。

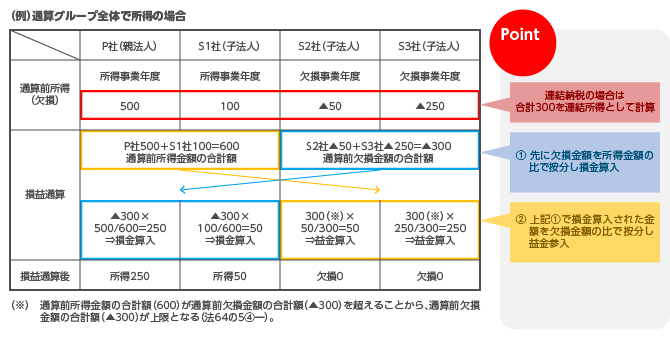

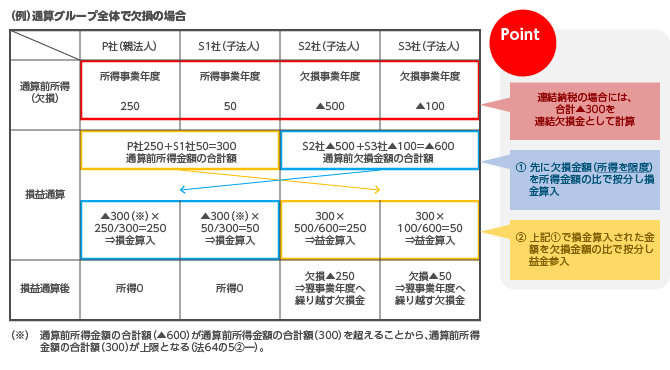

(3)損益通算

損益通算の計算例は以下のとおりです。

(出典):国税庁 グループ通算制度に関するQ&A 一部抜粋・加筆

(出典):国税庁 グループ通算制度に関するQ&A 一部抜粋・加筆

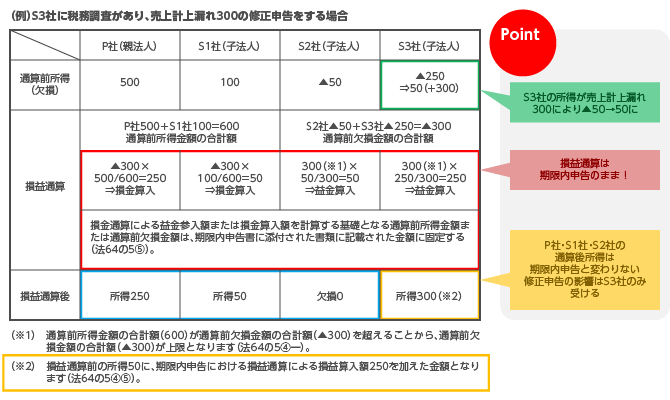

(4)修正申告があった場合の計算例(損益通算に関する遮断措置)

また、損益通算に関する遮断措置の計算例は以下のとおりです。

① 全体計算が不要な場合

(出典):国税庁 グループ通算制度に関するQ&A 一部抜粋・加筆

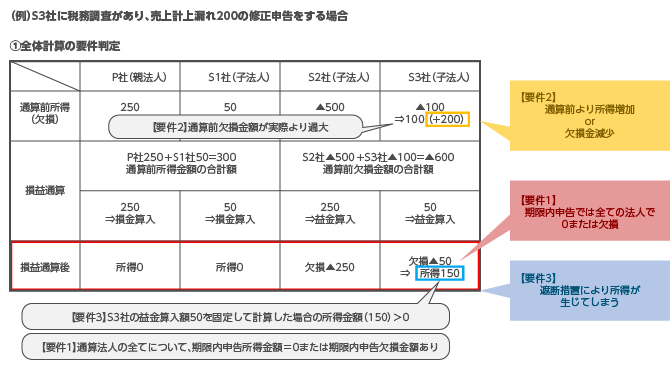

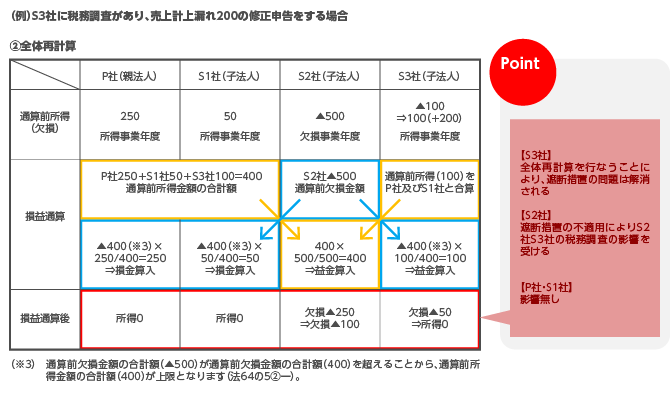

② 全体計算が必要な場合

(出典):国税庁 グループ通算制度に関するQ&A 一部抜粋・加筆

修更正事由が生じた場合には、連結納税制度においては全体計算を再計算しますが、グループ通算制度においては基本的には全体再計算を行わない「遮断措置」が採用されています。これは、連結納税制度からグループ通算制度への改組にあたり、修更正事由が生じた場合における手続の煩雑性等を鑑み、修更正事由が生じた場合においても原則的には全体再計算は行わず、修更正事由が生じていない法人に影響させないこととされたためです。

しかし、期限内申告においては、下記の要件を充足する場合には全体再計算を行うこととされています。

- 【要件1】期限内申告では全ての法人で0又は欠損であること

- 【要件2】通算前に比して所得が増加又は欠損金が減少すること

- 【要件3】遮断措置により所得が生じてしまうこと

(5)通算税効果額

① 概要

通算税効果額とは、下記の規定を適用することにより減少する法人税及び地方法人税の額に相当する金額として通算法人と他の通算法人との間で授受される金額をいいます。

・損益通算の規定

・欠損金の通算の規定

・その他通算法人及び通算法人であった法人のみに適用される規定

連結納税制度では「連結法人税個別帰属額」等の自動的に計算された金額を基にグループ内で精算されるのが一般的ですが、グループ通算制度においては連結納税制度と同様に自動的に精算金額を計算することではなく、グループ内で計算された合理的な金額を基にグループ内での精算を行うこととされています。

② 課税関係

通算法人が他の通算法人との間で授受する通算税効果額は、益金の額及び損金の額に算入されません。

③ 計算例

(出典):国税庁 グループ通算制度に関するQ&A 一部抜粋・加筆

セミナー情報

セミナー情報 個別説明会のお申し込み

個別説明会のお申し込み よくあるご質問

よくあるご質問 ご購入

ご購入